Economie

#InvestEU: Juncker Investment Plan beoordeeld door Bruegel denktank na het eerste jaar in werking

Met het Juncker Plan wil de Europese Commissie waardevolle risicovolle projecten ondersteunen door de risicocapaciteit van de Europese Investeringsbank (EIB) uit te breiden. Grégory Claeys en Alvaro Leandro, van de Bruegel-denktank, vraagt u zich af of het Europees Fonds voor Strategische Investeringen werkelijk is gebruikt om 'aanvullende' projecten te financieren? De auteurs stellen manieren voor waarop het plan de 'toegevoegde waarde' zou kunnen vergroten en meer projecten met een hoog risico en een hoog rendement zou kunnen ondersteunen.

Met het Juncker Plan wil de Europese Commissie waardevolle risicovolle projecten ondersteunen door de risicocapaciteit van de Europese Investeringsbank (EIB) uit te breiden. Grégory Claeys en Alvaro Leandro, van de Bruegel-denktank, vraagt u zich af of het Europees Fonds voor Strategische Investeringen werkelijk is gebruikt om 'aanvullende' projecten te financieren? De auteurs stellen manieren voor waarop het plan de 'toegevoegde waarde' zou kunnen vergroten en meer projecten met een hoog risico en een hoog rendement zou kunnen ondersteunen.

De Europese Commissie en de EIB hebben onlangs enkele details gepubliceerd over de voortgang van het 'Investeringsplan voor Europa', na een jaar in werking te zijn geweest. Het zogenaamde Juncker-plan, het antwoord van de Europese Commissie op het investeringstekort waarmee Europa sinds het begin van de crisis kampt, werd in juni 2015 officieel goedgekeurd en onmiddellijk daarna werd het Europees Fonds voor Strategische Investeringen (EFSI) gelanceerd. Gezien de urgentie van de investeringssituatie in Europa was de voorafgaande goedkeuring van projecten echter al in april 2015 op EIB-niveau begonnen, om de invoering van het plan te bespoedigen.

Wat is het plan ook alweer?

Het belangrijkste kenmerk van het plan is om een klein deel van de EU-begroting te gebruiken als garantie voor EIB-projecten die riskanter en innovatiever zouden zijn dan de gebruikelijke. Deze projecten zouden de naam 'EFSI-projecten' krijgen en zouden de komende drie jaar in totaal 315 miljard euro aan investeringen genereren via hefboomwerking en medefinanciering. Het oorspronkelijke idee achter het plan was om de EIB ertoe aan te zetten: 1) waardevolle, risicovollere projecten te financieren die momenteel niet in staat zijn financiering te verkrijgen, en 2) een ondergeschikte positie in te nemen ten opzichte van haar medefinanciers om de risico's te verminderen die particuliere investeerders nemen om om de kansen om ze aan te trekken te vergroten. De middelen die voor de garantie worden gebruikt, zijn afkomstig van een herschikking van de begrotingen van de Europese Unie van 2015 naar 2020 en zijn voornamelijk afkomstig uit de begrotingslijnen van Horizon 2020 (dwz onderzoek en innovatie) en de Connecting Europe Facility (dwz transportinfrastructuur).

Waar staan we na een jaar?

Sinds de start van het plan is voor € 11.2 miljard aan projecten goedgekeurd, aanvankelijk door de EIB onder controle van de Commissie en, toen de EIB uiteindelijk begin 2016 werd opgericht, door het Investeringscomité van het EFSI, dat verantwoordelijk is voor het verlenen van de steun van de EU-garantie in overeenstemming met de investeringsrichtlijnen van het EFSI: 7.8 miljard euro voor infrastructuur- en innovatieprojecten met het EFSI-label die rechtstreeks door de EIB worden gefinancierd, en 3.4 miljard euro voor financiering van het MKB via het Europees Investeringsfonds (EIF). De start van het Junckerplan verliep relatief traag, gezien het feit dat het plan voorziet dat de EIB in drie jaar 60 miljard euro zal uitbetalen, dat wil zeggen 20 miljard euro per jaar, waar we voor het eerste jaar nog ver verwijderd van zijn. Het tempo moet worden opgevoerd als president Juncker zijn oorspronkelijke belofte wil waarmaken.

Wat de EFSI-investeringen betreft die via het Europees Investeringsfonds (EIF) worden gedaan: deze bestaan momenteel uit 165 overeenkomsten voor de financiering van kmo’s en nemen voornamelijk de vorm aan van COSME (Competitiviteit van ondernemingen en kmo’s) en InnovFin-overeenkomsten, twee EU-programma’s die zijn geïntroduceerd in lijn met de nieuw meerjarig financieel kader van de EU in 2014. COSME biedt zowel garanties aan financiële instellingen om financiering te verstrekken aan het MKB, als risicokapitaal aan aandelenfondsen die in het MKB investeren, terwijl InnovFin garanties en leningen aanbiedt, ondersteund door Horizon 2020-fondsen ter ondersteuning van investeringen in onderzoek en innovatie . Het idee is daarom om de EU-begrotingsgarantie van het Juncker Plan te gebruiken om deze programma's uit te breiden. Vóór de goedkeuring van het investeringsplan waren de middelen die in de EU-begroting aan deze programma's werden besteed beperkt tot € 2.3 miljard over zes jaar (2014-20) voor COSME, en € 2.7 miljard voor Innovfin over dezelfde periode. Door gebruik te maken van de EU-begrotingsgarantie zal de omvang van deze programma's dus aanzienlijk kunnen toenemen. In theorie lijkt dit een goed idee dat investeringen in het MKB en in innovatieprojecten zou kunnen deblokkeren. Gezien de zeer recente introductie van deze programma's is het echter nog te vroeg om te beoordelen of dit een goed gebruik van de EU-begrotingsgarantie betekent.

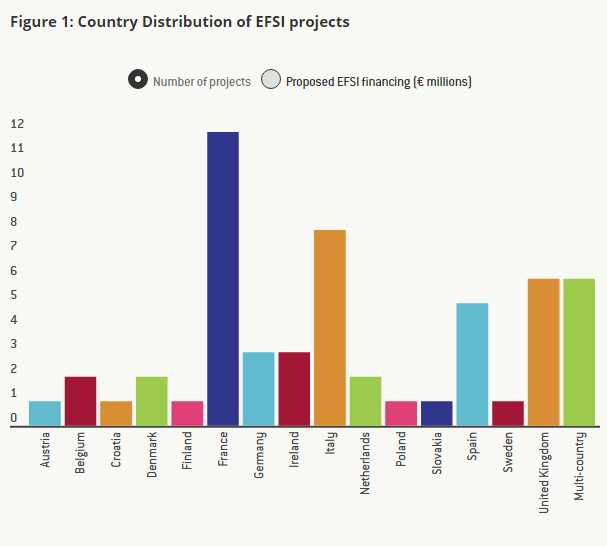

Wat de infrastructuur- en innovatieprojecten van het EFSI betreft, die volgens de Commissie het grootste deel van het plan vertegenwoordigen, zijn tot nu toe 57 projecten goedgekeurd, maar zijn voor slechts 55 daarvan details beschikbaar op de website van de EIB.

Zijn EFSI-projecten 'aanvullend'?

Om de voortgang van het Juncker-plan met betrekking tot infrastructuur- en innovatieprojecten te beoordelen, gaan we eens nader kijken naar de details van elk van de EFSI-projecten die tijdens het eerste jaar zijn goedgekeurd.

Het plan kan de investeringen in Europa alleen met succes stimuleren als het waardevolle maar risicovolle projecten mogelijk maakt die momenteel geen financiering kunnen vinden. Bovendien is het gebruik van EU-begrotingsmiddelen om bepaalde EIB-projecten te garanderen, gezien de opportuniteitskosten die voortvloeien uit het onttrekken van geld uit de belangrijkste onderzoeks- en innovatieprogramma's (O&I) en vervoersinfrastructuurprogramma's van de EU, alleen gerechtvaardigd als dit tot 'aanvullende' investeringen leidt.

Zoals uitgelegd in artikel 5 van de EFSI-verordening worden projecten als aanvullend beschouwd als ze “zonder EFSI-steun niet (…) of niet in dezelfde mate door de EIB hadden kunnen worden uitgevoerd (…)”. Bovendien specificeert de verordening dat “projecten die door het EFSI worden ondersteund doorgaans een hoger risicoprofiel zullen hebben dan projecten die worden ondersteund door de normale activiteiten van de EIB”. De beste manier om de aanvullende aard van de projecten te beoordelen, is daarom het risicoprofiel van elk EFSI-project te kennen.

De verstrekte informatie over elk project is echter helemaal niet gedetailleerd en bestaat doorgaans uit de naam van het project, een korte beschrijving, het door de EIB geïnvesteerde geldbedrag, de totale kosten van het project en een aantal sociale en ecologische beoordelingen van de betrokken projecten. projecten. Gezien de huidige details die de EIB over elk project beschikbaar stelt, is het niet mogelijk om hun risicoprofiel rechtstreeks te beoordelen.

Niettemin hebben we geprobeerd met behulp van een alternatieve – hoewel weliswaar onvolmaakte – methode vast te stellen of deze projecten ‘aanvullend’ zijn, of op zijn minst anders, innovatiever en riskanter zijn dan de gebruikelijke projecten die door de EIB worden gefinancierd, en dus of de verlegging van de EU-begrotingsmiddelen gerechtvaardigd is.

Met behulp van de korte beschrijving en de naam van elk van de projecten hebben we gezocht naar soortgelijke projecten die door de EIB buiten het investeringsplan werden gefinancierd, en hebben we deze in vier categorieën ingedeeld: projecten waarvoor we normale EIB-projecten met een hoge mate van gelijkenis konden vinden , projecten waarvoor we EIB-projecten konden vinden die slechts weinig gelijkenis vertoonden, projecten waarvoor we geen vergelijkbaar EIB-project konden vinden, en projecten waarvoor niet voldoende informatie is verstrekt.

Eén van de projecten uit het Investeringsplan is de verbreding van de snelweg A6 tussen Wiesloch-Rauenberg en Weinsberg, in Duitsland (in totaal zijn bij vijf EFSI-projecten investeringen in snelwegen betrokken). We troffen een soortgelijk project aan dat in 2013 door de EIB werd gefinancierd: de verbreding van de snelweg A9 in Nederland. Een ander voorbeeld zijn windparken: er zijn vier EFSI-projecten waarbij offshore windparken betrokken zijn, en twee op land; Ondertussen heeft de EIB in het verleden al projecten gefinancierd waarbij beide soorten windparken betrokken waren (hier is een voorbeeld van een offshore windpark gefinancierd door de EIB, en hier is er een van een onshore windpark). Ook al is het waar dat projecten die op elkaar lijken niet noodzakelijkerwijs hetzelfde risico voor de EIB met zich meebrengen, toch beschikken wij niet over informatie om dit te kunnen beoordelen. Wanneer twee projecten de financiering van zeer vergelijkbare activiteiten met zich meebrengen en er geen verdere informatie is over het soort financiering, hebben we ze daarom als zeer vergelijkbaar beschouwd.

Een voorbeeld van een investeringsplanproject waarvoor we alleen een EIB-project met 'lage' gelijkenis konden vinden, is het IMPAX Climate Property Fund II-project, dat de financiering omvat van een fonds dat commerciële gebouwen in Groot-Brittannië aankoopt, renoveert en verkoopt. Hoewel we veel EIB-projecten konden vinden die betrekking hadden op de rehabilitatie van woon- of openbare gebouwen, konden we geen enkel project vinden dat betrekking had op commerciële gebouwen. Dit is de reden waarom we dergelijke projecten als 'lage' gelijkenis beschouwden.

Van de 55 tot nu toe goedgekeurde projecten waarover we details hebben, is er slechts één project waarvoor we geen vergelijkbare EIB-projecten konden vinden, zelfs niet ongeveer vergelijkbaar: het ECOTITANIUM-project, dat de bouw omvat van de eerste Europese industriële fabriek die recycleert en het opnieuw smelten van titaniumschroot van luchtvaartkwaliteit.

De resultaten van onze analyse zijn te zien in figuur 3 hierboven: van de 55 EFSI-projecten hebben we voor 42 ervan zeer vergelijkbare niet-EFSI EIB-projecten gevonden; voor tien ervan troffen we EIB-projecten aan die enigszins op elkaar leken, en voor slechts één konden we geen enkel vergelijkbaar EIB-project vinden. Voor een van de 10 projecten beschikten we niet over voldoende informatie om de gelijkenis met eerdere EIB-projecten te beoordelen.

Zoals reeds vermeld is het mogelijk – ook al lijken de projecten sterk op eerdere EIB-projecten – – en de EIB beweert dat dit inderdaad het geval is – dat de EFSI-projecten riskanter zijn, hetzij vanwege het intrinsieke risico van de projecten, hetzij omdat de EIB heeft een lagere positie dan gebruikelijk, of omdat de looptijd van de leningen veel langer is dan gebruikelijk. Maar de beperkte informatie die momenteel beschikbaar is, staat ons niet toe dat te verifiëren. Wij zijn echter van mening dat, vooral omdat middelen uit de EU-begroting voor het plan worden gebruikt en er enige opportuniteitskosten verbonden zijn aan het herverdelen van de middelen van Horizon 2020- en Connection Europe-faciliteitsprojecten naar het fonds dat EFSI-projecten garandeert, het van essentieel belang is dat de Commissie en de De EIB moet aantonen dat deze projecten 'aanvullend' zijn en het voordeel van de garantie rechtvaardigen. Dit is vooral belangrijk omdat er prikkels kunnen zijn om het EFSI-label te geven aan projecten die zonder het plan sowieso door de EIB zouden zijn uitgevoerd: zodat de EIB zou kunnen profiteren van een aanvullende garantie op hun investeringen en omdat de Europese Commissie zou kunnen profiteren van een aanvullende garantie op haar investeringen. gedurende drie jaar de beloofde 315 miljard euro aan investeringen via EFSI-projecten te genereren.

Volgens de EFSI-verordening moeten de EIB en de Commissie jaarlijks verslag uitbrengen aan het Europees Parlement en de Raad over de voortgang van het investeringsplan en over de details van de EFSI-projecten en in het bijzonder over hun risicoprofiel en hun aanvullende karakter. Wij dringen er bij de leden van het Europees Parlement en de EU-lidstaten op aan waakzaam te zijn en de EIB en de Commissie verantwoordelijk te houden voor de manier waarop deze EU-begrotingsfondsen worden gebruikt. Deze projecten moeten bijzonder transparant zijn om aan te tonen dat ze aanzienlijk risicovoller zijn dan de projecten die de EIB normaal gesproken zou financieren, wat in de eerste plaats de motivatie was om de EU-begroting te gebruiken.

De logica van het Junckerplan moet op zijn kop worden gezet

Meer in het algemeen zijn we, ook al zijn we niet onder de indruk van het eerste jaar van het Junckerplan gezien de huidige beschikbare informatie over de EFSI-projecten, nog steeds van mening dat sommige van de ideeën achter het plan zeer nuttig kunnen zijn bij het stimuleren van investeringen in Europa via de EIB . Als het EFSI zou kunnen leiden tot een diepgaande cultuurverandering bij de EIB, zou dat een welkome verandering zijn en de investeringen in Europa een impuls kunnen geven. Maar voordat dat kan gebeuren, zullen er twee dingen moeten gebeuren.

In de eerste plaats mag het EFSI alleen worden gebruikt voor echt innovatieve en risicovolle projecten die op dit moment geen financiering kunnen vinden vanwege marktfalen (bijziendheid op lange termijn bij investeerders, te grote risicoaversie van de kant van particuliere investeerders, onderschatte grensoverschrijdende positieve externe effecten van bepaalde investeringen in infrastructuur, enz.). Voor deze projecten moet de EIB ook bereid zijn de eerste verliezen te nemen om particuliere investeerders als medefinanciers aan te trekken.

Ten tweede, en misschien nog wel belangrijker: het idee van de hoge vermenigvuldiger is goed, maar wordt niet op de juiste plek gebruikt. De hoge ‘multiplier’-doelstelling van het Juncker-plan, x15 (die kan worden opgesplitst in x3 via hefboomwerking van de EIB via schulden en x5 via cofinanciering), was in de eerste plaats zo ontworpen vanwege de combinatie van de beperkte bedragen aan van de beschikbare middelen voor het plan en van de oorspronkelijke belofte die voorzitter Juncker in juli 2014 deed om de investeringen in Europa in drie jaar tijd met 300 miljard euro te verhogen.

In feite zouden risicovolle en innovatieve EFSI-projecten gemakkelijker particuliere investeerders als medefinanciers kunnen aantrekken als het aandeel van de EIB in de financiering van het project hoger zou zijn dan nu het geval is (of, op equivalente wijze, als de medefinancieringsmultiplier lager zou zijn). Aan de andere kant zou de EIB een veel kleiner deel van elk van haar gebruikelijke niet-EFSI-projecten met een laag risico moeten financieren om te voorkomen dat particuliere investeerders – en institutionele investeerders in het bijzonder – worden verdrongen, vooral in het huidige klimaat van lage rentetarieven. In onze kleine steekproef bedraagt het aandeel van de EIB in de totale investeringen bijvoorbeeld 27.7% voor EFSI-projecten, tegenover 48 procent voor vergelijkbare niet-EFSI-projecten. Dit aantal is misschien niet geheel representatief gezien het kleine aantal projecten waarvoor we gegevens hebben, maar het komt min of meer overeen met het plan om de vermenigvuldigingsfactor te maximaliseren (x3.7 voor medefinanciering, in plaats van x5). Op de lange termijn is dit echter wellicht niet de juiste strategie om particuliere investeringen in risicovolle projecten aan te trekken.

Een manier om de balans van de EIB beter te gebruiken om de investeringen in Europa te vergroten zou zijn als de EIB de strategie van het Junckerplan op zijn kop zou zetten. De EIB zou haar aandeel in ‘traditionele’ projecten moeten terugbrengen van een derde tot de helft momenteel naar een vijfde, en veel meer als coördinator moeten optreden om meer medefinanciers te vinden (uit de particuliere sector maar ook van andere publieke ontwikkelingsbanken). , terwijl de omvang van de tickets voor juniorposities in projecten met een hoog risico en een hoog rendement werd vergroot. De 'multiplier' voor de totale balans van de EIB zou veel groter zijn en een echte impuls kunnen geven aan de investeringen in Europa, ook al zou de multiplier voor het EFSI zelf lager zijn.

Om het volledige artikel te lezen, klik hier.

Deel dit artikel:

Waarom is er nog geen gehoor gegeven aan de oproep van het EU-parlement om de IRGC op de lijst van terreurorganisaties te plaatsen?

Een nieuwe brug voor jonge Europeanen aan beide zijden van het Kanaal

India versus China: wie krijgt het geld?

Bedrijven blijven profiteren van de voordelen van 5G nu Wipro en Nokia samenwerken

Kazachstan neemt een wet aan die huiselijk geweld strafbaar stelt, een overwinning voor de menselijke waardigheid

Coventry University Group onderzoekt de mogelijkheden om een merkcampus in Kazachstan te openen

De opkomst van AI in online poker

De EU en Oekraïne stimuleren de samenwerking op het Defense Industries Forum

Bewapening van de zeeën: de trucs die Rusland heeft overgenomen van de Iraanse schaduwvloot

Burgerdienst gevestigd in België

Fossiele brandstoffen genereren nu minder dan een kwart van de elektriciteit in de EU

Azerbeidzjan transformeert de dialoog over de Duurzame Ontwikkelingsdoelstellingen in een platform voor vrede en vriendschap

Rusland laten betalen: doorbraak van België

De verklaring 'Ter verdediging van de democratie' combineert hoge principes met electorale politiek

Copernicus: De reeks mondiale temperatuurrecords zet zich voort – april 2024 is de heetste ooit gemeten

Vermeende Azima-hacker gearresteerd in Londen

Twee sessies 2024 gaat van start: Dit is waarom het ertoe doet

Nieuwjaarsboodschap van president Xi Jinping voor 2024

Inspiratiereis door China

Een decennium van BRI: van visie naar realiteit

"Sneaking Cults" - Bekroonde documentairevertoning met succes gehouden in Brussel

Religie en kinderrechten - Advies uit Brussel

Meer dan 100 kerkleden geslagen en gearresteerd aan de Turkse grens

Verdieping van de energiesamenwerking met Azerbeidzjan - Europa's betrouwbare partner voor energiezekerheid.

-

Iran5 dagen geleden

Iran5 dagen geledenWaarom is er nog geen gehoor gegeven aan de oproep van het EU-parlement om de IRGC op de lijst van terreurorganisaties te plaatsen?

-

Brexit4 dagen geleden

Brexit4 dagen geledenEen nieuwe brug voor jonge Europeanen aan beide zijden van het Kanaal

-

India4 dagen geleden

India4 dagen geledenIndia versus China: wie krijgt het geld?

-

Business4 dagen geleden

Business4 dagen geledenBedrijven blijven profiteren van de voordelen van 5G nu Wipro en Nokia samenwerken